热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

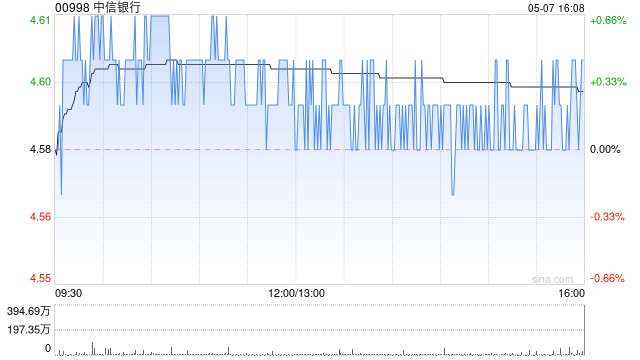

美银证券发布研究报告称,重申中信银行(00998)“买入”评级,基于胜同业收入趋势及股息吸引。下调对今年至2026年每股盈利预测9%至14%,以反映较弱的中期盈利及可换股债摊薄,但在资本强化下股本成本比率由10%降至9.2%,目标价由5.6港元下调4%至5.4港元。

2. 查看平台的背景和声誉:了解平台的背景和历史是很重要的。您可以查看平台的官方网站、社交媒体和其他平台上的评价和评论。还可以查看平台的信用评级和评估报告。

公司中期净利润同比跌1.6%,对比首季同比升0.2%,配资网上开户拨备前经营溢利同比升1.4%,对比首季的同比升5.5%,两者均逊于该行预期约1%。中信银行普通股权一级资本比率同比升58点子至9.43%,受惠于可换股债转换。中期股息每股18.47分人民币,派息比率29.2%,高于去年的28%。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 股票配资利弊

文章为作者独立观点,不代表配资网上开户观点